اثرات یک آیین نامه بر سودآوری بانک ها

همچنین در تاریخ 1392.5.15 بانک مرکزی "آیین نامه میزان و نحوه دریافت حق عضویت در صندوق ضمانت سپرده ها" را که در جلسه مورخ 1392.4.23 هیأت وزیران به تصویب رسیده است را به کلیه بانک ها و مؤسسات اعتباری دارای مجوز از بانک مرکزی، ابلاغ نموده و خواستار اجرای سریع آیین نامه مذکور شده است. براساس آیین نامه مذکور سه نوع حق عضویت تعیین گردیده که بانک ها می بایست طبق آیین نامه به حساب صندوق مذکور واریز نمایند:

الف- حق عضویت اولیه (ماده 7 آیین نامه) که معادل 2درصد سرمایه پرداخت شده بانک است

ب- حق عضویت سالانه (ماده 9 آیین نامه) که برای سال اول فعالیت صندوق معادل یک و نیم درصد از میانگین مانده روزانه (روزهای تقویمی سال) تمامی سپرده های بانک در سال مالی گذشته می باشد و در سال های بعد، توسط هیأت امنای صندوق تعیین می شود و در هر صورت، درصد فوق، از سه درصد بیشتر نخواهد بود.

ج- حق عضویت خاص (ماده 13 آیین نامه) که در صورت افزایش ریسک فعالیت های بانک یا مؤسسه اعتباری حداکثر تا دو نوبت در هر سال از مؤسسه اعتباری ذی ربط دریافت می گردد.

براساس ماده 6 آیین نامه حق عضویت های مذکور، به عنوان هزینه های قابل قبول مالیاتی همان سال مؤسسه اعتباری منظور می گردد. همچنین بر اساس ماده 14 آیین نامه مذکور، حق عضویت های پرداختی تحت هیچ شرایطی قابل برگشت نخواهد بود.

همچنین طبق ماده 11 آیین نامه هر گاه میزان منابع صندوق از بیست درصد سپرده های مؤسسات اعتباری فراتر رود، صندوق می تواند با رعایت مقررات مربوط نسبت به کاهش میزان حق عضویت سالانه پرداختی اقدام نماید

در این نوشتار برآنیم که اثر این آیین نامه را بر سودآوری سال 1392 بانک های پذیرفته شده در بورس بررسی نماییم. بدین منظور با توجه به این که براساس مفاد آیین نامه، حق عضویت اولیه معادل 2 درصد سرمایه پرداخت شده و حق عضویت سالانه برای سال اول فعالیت صندوق معادل یک و نیم درصد از میانگین مانده روزانه تمامی سپرده های بانک در سال مالی گذشته می باشد، سرمایه پرداخت شده و جمع سپرده های بانکی در تاریخ 1391.12.29 از صورتهای مالی حسابرسی شده منتهی به 1391.12.29 بانک ها استخراج شده است و به محاسبه هزینه های تحمیل شده بر بانک ها از محل عضویت در صندوق ضمانت سپرده ها پرداخته ایم. البته از محاسبه حق عضویت خاص که در صورت افزایش ریسک فعالیت های بانک اخذ می گردد صرف نظر شده است.

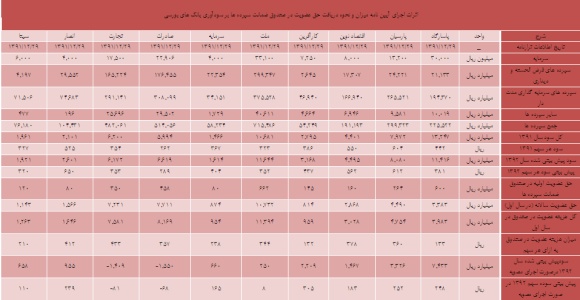

همان طور که در جدول ضمیمه که در انتهای گزارش قابل دانلود است مشاهده می شود، با فرض این که نرخ سود سپرده ها و نرخ تسهیلات در سطح فعلی باقی بماند، اجرایی شدن این آیین نامه هزینه ای بالغ بر 43730 میلیارد ریال در سال 1392 فقط بر بانک های پذیرفته شده در بورس دارد و باعث می گردد سودآوری بانک ها به شدت کاهش یابد به نحوی که بانک های صادرات و تجارت با زیان مواجه خواهند شد.

با توجه به این که جمع سپرده های بانکی سپرده شده در بانک های بورسی در پایان سال 1391 بالغ بر 2.720.735 میلیارد ریال بوده است و با عنایت به مفاد ماده 11 آیین نامه، پرداخت حق عضویت سالیانه در سال های آینده نیز ادامه خواهد یافت، بنابراین میزان کاهش سودآوری در سال های آتی نیز استمرار خواهد داشت.

باید توجه داشت که مبلغ 43730 میلیارد ریال هزینه ای که بدان اشاره گردید، هزینه آشکار اجرای آیین نامه مذکور است، علاوه بر آن باید به هزینه فرصت ازدست رفته این امر نیز توجه داشت، بدین ترتیب که خروج بیش از 43 هزار میلیارد تومان نقدینگی از بانک های بورسی، باعث کاهش وام دهی آنها و در نتیجه از دست رفتن سود حاصل از ارایه این مقدار تسهیلات می شود.

در این خصوص بانک ها برای این که هزینه تحمیل شده را جبران نمایند، دو راه پیش رو دارند:

یا باید هزینه های مذکور را به سپرده گذاران تحمیل نمایند به عبارت دیگر نرخ سود سپرده های بانکی را کاهش دهند که موجب خروج بخشی از سپرده ها از بانکها خواهد شد و یا این که هزینه مذکور را به متقاضیان تسهیلات انتقال دهند که این امر نیز می تواند باعث افزایش حجم مطالبات معوق گردد.

هر چند تأسیس و راه اندازی صندوق ضمانت سپرده ها امری لازم و ضروری است که می بایست سال ها قبل نسبت به تاسیس آن اقدام می شد، اما اجرای شتاب زده و بدون کارشناسی آن نیز می تواند بر عملکرد بانک ها تاثیر منفی داشته و موجبات ضرر و زیان سهامداران بانک ها را فراهم آورد.

همانطور که در بخشهای قبلی این نوشتار اشاره گردید، "آیین نامه میزان و نحوه دریافت حق عضویت در صندوق ضمانت سپرده ها" مصوب 1392.4.23 هیات وزیران که در تاریخ 1392.5.15 به بانک ها و مؤسسات اعتباری ابلاغ شده است، در صورت اجرا، بانک ها را با چالش سودآوری مواجه خواهد کرد.

به جاست آیین نامه مذکور مورد تجدید نظر و اصلاح اساسی قرار گیرد و در اصلاح آیین نامه از نظرات کارشناسان متخصص نظام بانکی استفاده شود تا این صندوق به عنوان نهادی مؤثر برای کاهش ریسک ورشکستگی بانک ها و بیمه نمودن سپرده های مردم نزد شبکه بانکی بتواند به رسالت اصلی خود عمل نماید.

تهیه کننده: سیدعلی رییس زادهکارشناس بازار سرمایه و استاد دانشگاه

بازدید کنندگان و علاقمندان وبلاگ سود نیوز epsnews.blogfa.com از این پس می توانند در زمان های عدم سرویس از طریق بلاگفا از وبلاگ دوم این گروه epsnews.blogsky.comدر این مجموعه بازدید کنند. وبلاگ سوم این گروه نیز epsnews.mihanblog.com می باشد. مطالب قابل ارائه وبلاگ عبارت است از: 1- آموزش کاربردی و اثربخش سرمایه گذاری در بازار سهام 2- ارائه اخبار مهم روزانه بازار سهام 3- ارائه اخبار مرتبط با اقتصاد جهانی و اقتصاد داخلی مرتبط با بازار سهام 4- بررسی وضعیت شرکتهای پذیرفته شده در بورس و فرا بورس 5- ارائه اخبار مربوط به سود اعلامی شرکتها و تحلیل آنها 6 -مروری بر شایعات و تیپ شناسی آنها 7- سایر موارد بورسی اطلاعیه رفع مسولیت : این وبلاگ فقط جنبه آموزشی و اطلاع رسانی دارد و به هیچ عنوان بر اساس مطالب وبلاگ، بخش نظرات و ایمیلهای ارسالی خرید و فروش نفرمایید. در ضمن بخش نظرات ممکن است حاوی مطالب مختلف از افراد با نیات گوناگون باشد، لطفا مراقب معاملات خود در بازار باشید. نخست دانش و دوم تجربه خود را در بازاربالا ببرید و نهایتا در صورت آمادگی کامل با حداقل سرمایه در این بازار مشغول شوید. بدون آموزش و بررسی توسط خودتان وارد هیچ بازاری نشوید. مسولیت سرمایه گذاری با خودتان است، پس خوب بررسی کنید. جمله مهم برای فعالیت در بازار: هـر حـقـیـقــتی در بازار از سـه مـرحـلـه می گـذرد: ابـتـدا، بـه مـسـخره گـرفـتـه مـی شود بـعـد بـه شـدت بـا آن مـخالـفـت مـی شـود و در آخـر، بـه عـنـوان امـری بـدیهـی پـذیـرفـتـه می شـود. محل تشکیل کلاس های آموزشی بورس مدیر وبلاگ: ................................

بازدید کنندگان و علاقمندان وبلاگ سود نیوز epsnews.blogfa.com از این پس می توانند در زمان های عدم سرویس از طریق بلاگفا از وبلاگ دوم این گروه epsnews.blogsky.comدر این مجموعه بازدید کنند. وبلاگ سوم این گروه نیز epsnews.mihanblog.com می باشد. مطالب قابل ارائه وبلاگ عبارت است از: 1- آموزش کاربردی و اثربخش سرمایه گذاری در بازار سهام 2- ارائه اخبار مهم روزانه بازار سهام 3- ارائه اخبار مرتبط با اقتصاد جهانی و اقتصاد داخلی مرتبط با بازار سهام 4- بررسی وضعیت شرکتهای پذیرفته شده در بورس و فرا بورس 5- ارائه اخبار مربوط به سود اعلامی شرکتها و تحلیل آنها 6 -مروری بر شایعات و تیپ شناسی آنها 7- سایر موارد بورسی اطلاعیه رفع مسولیت : این وبلاگ فقط جنبه آموزشی و اطلاع رسانی دارد و به هیچ عنوان بر اساس مطالب وبلاگ، بخش نظرات و ایمیلهای ارسالی خرید و فروش نفرمایید. در ضمن بخش نظرات ممکن است حاوی مطالب مختلف از افراد با نیات گوناگون باشد، لطفا مراقب معاملات خود در بازار باشید. نخست دانش و دوم تجربه خود را در بازاربالا ببرید و نهایتا در صورت آمادگی کامل با حداقل سرمایه در این بازار مشغول شوید. بدون آموزش و بررسی توسط خودتان وارد هیچ بازاری نشوید. مسولیت سرمایه گذاری با خودتان است، پس خوب بررسی کنید. جمله مهم برای فعالیت در بازار: هـر حـقـیـقــتی در بازار از سـه مـرحـلـه می گـذرد: ابـتـدا، بـه مـسـخره گـرفـتـه مـی شود بـعـد بـه شـدت بـا آن مـخالـفـت مـی شـود و در آخـر، بـه عـنـوان امـری بـدیهـی پـذیـرفـتـه می شـود. محل تشکیل کلاس های آموزشی بورس مدیر وبلاگ: ................................