اهرمي ها ادامه مسیر صعود یا زمان احتیاط؟

دنیای اقتصاد - علی عبدالمحمدی : بازار سرمایه در سال ۱۴۰۴، یکی از پرافتوخیزترین دورههای خود را پشت سر گذاشته است. پس از افت قابلتوجه شاخص کل در دوران پس از جنگ تحمیلی ۱۲روزه و سقوط آن تا سطح ۲میلیون و ۳۹۵هزار واحد در هشتم شهریور، روندی تازه در بازار شکل گرفت؛ روندی که با بازگشت امید به بهبود متغیرهای بنیادی و رشد نرخ دلار آزاد، مسیر کسب بازدهی را برای کلیت بازار و علی الخصوص صندوقهای اهرمی هموار کرد.

بررسی دادههای آماری نشان میدهد که بخش قابلتوجهی از سرمایهگذاران حقیقی در سال جاری به جای خرید مستقیم سهام، سرمایه خود را به صندوقهای اهرمی منتقل کردهاند. ابزارهایی که با بهرهگیری از اهرم مالی، فرصت کسب بازدهی بالاتر در دوران رونق را فراهم میکنند، اما درعینحال ریسک بالاتری نیز به همراه دارند. دادههای آماری گویای این نکته است که همه صندوقهای اهرمی در قیاس با کف ۸ شهریور شاخص کل، عملکرد بهتری از این شاخص به ثبت رساندهاند. مقایسه بازدهی از ابتدای سال نیز نشان میدهد که ۵ صندوق اهرمی عملکرد بهتری از شاخص کل داشتهاند و ۲صندوق اهرمی نیز بدتر از شاخص عمل کردهاند.

اهرمها؛ پیشتاز رشد بازار

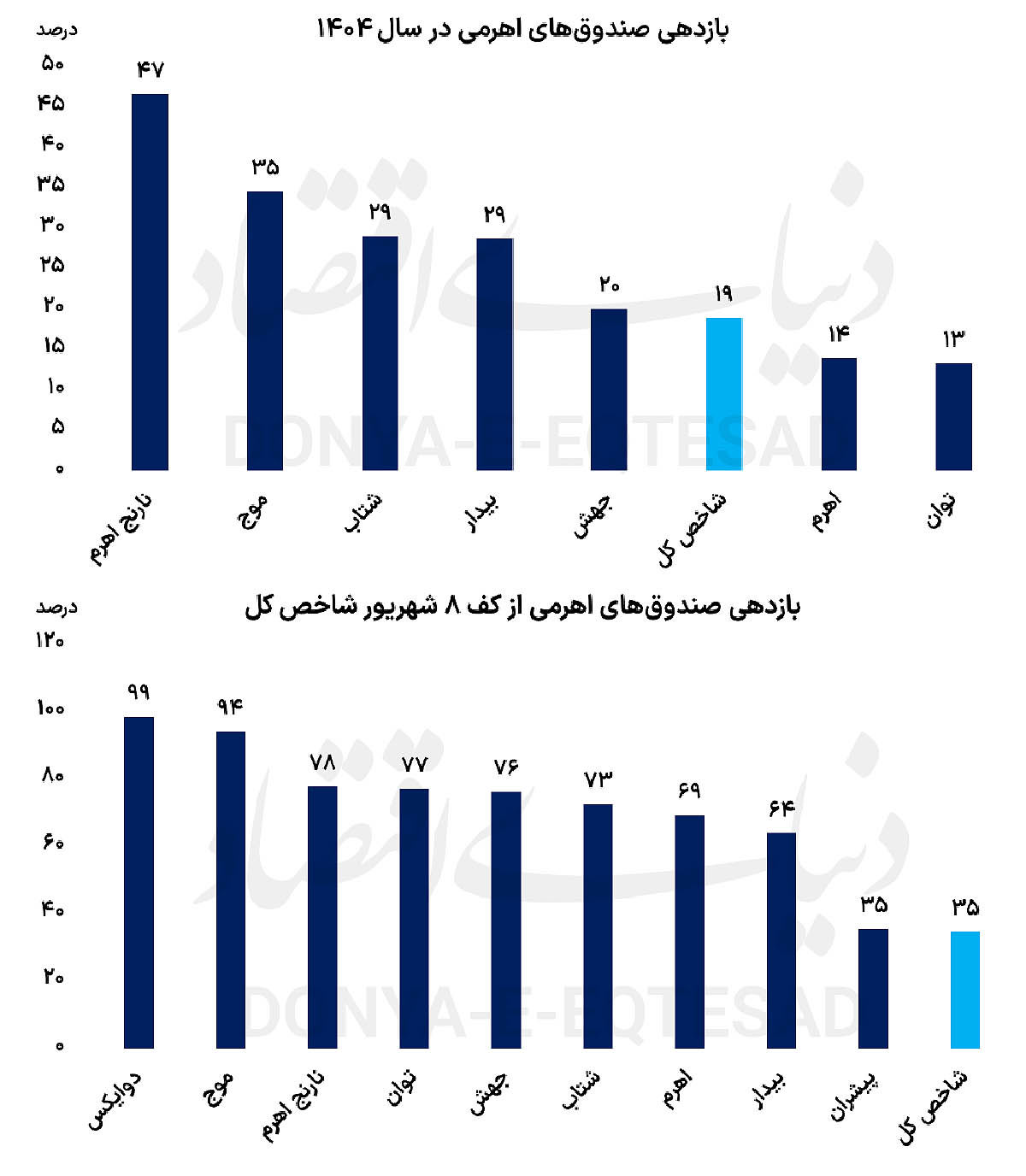

بررسی بازدهی صندوقهای اهرمی در سال ۱۴۰۴ نشان میدهد که این ابزارها در مجموع بازدهی قابلتوجهی را تجربه کردهاند. در صدر این فهرست، صندوق نارنج اهرم با بازدهی ۴۷درصدی قرار دارد؛ پس از آن، صندوق موج با ۳۵درصد و صندوقهای شتاب و بیدار هم با ۲۹درصد رشد از ابتدای سال، در رتبههای بعدی ایستادهاند. در حالی که شاخص کل بورس در همین بازه تنها ۱۹درصد رشد داشته، عملکرد صندوقهای اهرمی نشاندهنده توان این ابزارها در جذب بازدهی مضاعف است. در انتهای این جدول، صندوقهای اهرم و توان با بازدهی حدود ۱۴درصد قرار گرفتهاند که کمتر از شاخص کل بوده و نشان میدهد همه صندوقهای اهرمی در مدیریت موقعیتهای پرریسک به یک اندازه موفق نبودهاند.

این موضوع گویای این نکته است که تفاوت عملکرد میان صندوقها، به سیاستهای مدیریت اهرم و زمانبندی خرید و فروش در دوران افت و خیز بازار مربوط است. صندوقهایی که در دورههای اصلاح بازار توانستند موقعیتهای خود را به موقع تعدیل کنند، تا بدین جای سال بازدهی بالاتری ثبت کردهاند.

شتاب بازگشت در صندوقهای اهرمی

بررسی بازدهی صندوقهای اهرمی از کف شاخص کل در ۸شهریور ۱۴۰۴ تا امروز نیز رشد چشمگیر این صندوقها را نشان میدهد. در این بازه، شاخص کل بورس تنها ۳۵درصد رشد داشته؛ اما از ۹ صندوق اهرمی حاضر در بازار، ۸ صندوق اهرمی با بازدهی بیش از ۶۰درصدی همراه شدهاند. در صدر این فهرست، صندوق دوایکس با ۹۹درصد رشد قرار گرفته است؛ پس از آن، موج با ۹۴درصد و نارنج اهرم با ۷۸درصد بازدهی در جایگاههای بعدی دیده میشوند. این ارقام نشان میدهد که بخش عمدهای از جریان پول جدیدی که در نیمه دوم سال وارد بازار شده، مستقیما به سمت صندوقهای اهرمی روانه شده است. سرمایهگذاران، بهویژه حقیقیها، پس از چند سال تجربه زیان در خرید مستقیم سهام، اکنون صندوقهای اهرمی را بهعنوان ابزاری مناسب برای بهرهگیری از رونق بازار انتخاب کردهاند؛ ابزاری که ضمن استفاده از مزیت مدیریت حرفهای، بازدهی بالاتری را در دورههای صعودی ممکن میسازد.

عبور از سهام مستقیم به سمت ابزارهای ترکیبی

روند تحولات اخیر نشان میدهد که ساختار رفتار سرمایهگذاران در بورس تهران در حال تغییر است. تا پیش از سال ۱۴۰۳، عمده معاملهگران حقیقی ترجیح میدادند مستقیما در بازار سهام فعالیت کنند. اما در سال ۱۴۰۴ و به ویژه از ابتدای شهریور، حجم ورود پول حقیقی به صندوقهای اهرمی به طرز قابلتوجهی افزایش یافته است. علت اصلی این تغییر، ترکیب ریسک و بازدهی جذاب صندوقهای اهرمی است. این صندوقها ب هواسطه ساختار دوسطحی خود که شامل واحدهای عادی و ممتاز میشود؛ امکان استفاده از اهرم مالی را برای سرمایهگذاران فراهم میکنند، بدون آنکه نیازی به مدیریت فعال پرتفوی شخصی باشد. در واقع صندوقهای اهرمی، با مدیریت حرفهای در دورههای رونق، بازدهی بیش از شاخص کسب میکنند و در زمان رکود نیز با ابزارهای پوشش ریسک، افت را کنترل میکنند.

از سوی دیگر، این روند میتواند به افزایش عمق بازار سرمایه و کاهش نوسانات رفتاری معاملهگران کمک کند. زیرا بخش بیشتری از نقدینگی، بهجای ورود هیجانی به سهام، در ساختارهای حرفهای و قانونمند قرار میگیرد. کارشناسان بازار سرمایه معتقدند در صورتی که نهاد ناظر بتواند چارچوبهای شفافتری برای گزارشگری عملکرد صندوقهای اهرمی تدوین کند، این ابزارها در آیندهای نه چندان دور به یکی از پایههای اصلی بازار سرمایه ایران تبدیل خواهند شد.

ادامه مسیر صعود یا زمان احتیاط؟

با وجود بازدهی چشمگیر صندوقهای اهرمی در روند صعودی اخیر، برخی تحلیلگران نسبت به ادامه این روند در ماههای آتی هشدار میدهند. بخش عمدهای از رشد اخیر در اثر افزایش نرخ دلار و همراهی با روند صعودی بازار بوده است. در این شرایط، انتظار میرود صندوقهایی که با نسبت اهرم بالاتر فعالیت میکنند، در برابر نوسانات آینده بازار حساستر باشند. بهویژه اگر شاخص کل وارد فاز اصلاحی کوتاهمدت شود، بازدهی صندوقهای اهرمی میتواند سریعتر کاهش یابد.

بااینحال، تجربه ماههای اخیر نشان داده که رفتار حرفهای مدیران صندوقها و چرخش بهموقع پرتفویها توانسته اثر منفی اصلاحات مقطعی را کاهش دهد. در نتیجه، انتظار میرود در صورت حفظ ثبات در کلیت بازار و تداوم ورود نقدینگی، صندوقهای اهرمی همچنان از جذابترین گزینههای سرمایهگذاری غیرمستقیم در بازار سهام باقی بمانند. در مجموع، عملکرد سال ۱۴۰۴ را میتوان نقطهعطفی در مسیر بلوغ صندوقهای اهرمی دانست. این ابزارها با عبور از نقش مکمل بازار، اکنون به یکی از محرکهای اصلی جریان نقدینگی در بورس تهران تبدیل شدهاند. رشد چشمگیر آنها نسبت به شاخص کل، نشانهای از تغییر سلیقه و بلوغ سرمایهگذاران در انتخاب مسیرهای حرفهایتر سرمایهگذاری است؛ تغییری که در صورت استمرار، میتواند چهره بازار سرمایه ایران را در سالهای آینده دگرگون کند.

بازدید کنندگان و علاقمندان وبلاگ سود نیوز epsnews.blogfa.com از این پس می توانند در زمان های عدم سرویس از طریق بلاگفا از وبلاگ دوم این گروه epsnews.blogsky.comدر این مجموعه بازدید کنند. وبلاگ سوم این گروه نیز epsnews.mihanblog.com می باشد. مطالب قابل ارائه وبلاگ عبارت است از: 1- آموزش کاربردی و اثربخش سرمایه گذاری در بازار سهام 2- ارائه اخبار مهم روزانه بازار سهام 3- ارائه اخبار مرتبط با اقتصاد جهانی و اقتصاد داخلی مرتبط با بازار سهام 4- بررسی وضعیت شرکتهای پذیرفته شده در بورس و فرا بورس 5- ارائه اخبار مربوط به سود اعلامی شرکتها و تحلیل آنها 6 -مروری بر شایعات و تیپ شناسی آنها 7- سایر موارد بورسی اطلاعیه رفع مسولیت : این وبلاگ فقط جنبه آموزشی و اطلاع رسانی دارد و به هیچ عنوان بر اساس مطالب وبلاگ، بخش نظرات و ایمیلهای ارسالی خرید و فروش نفرمایید. در ضمن بخش نظرات ممکن است حاوی مطالب مختلف از افراد با نیات گوناگون باشد، لطفا مراقب معاملات خود در بازار باشید. نخست دانش و دوم تجربه خود را در بازاربالا ببرید و نهایتا در صورت آمادگی کامل با حداقل سرمایه در این بازار مشغول شوید. بدون آموزش و بررسی توسط خودتان وارد هیچ بازاری نشوید. مسولیت سرمایه گذاری با خودتان است، پس خوب بررسی کنید. جمله مهم برای فعالیت در بازار: هـر حـقـیـقــتی در بازار از سـه مـرحـلـه می گـذرد: ابـتـدا، بـه مـسـخره گـرفـتـه مـی شود بـعـد بـه شـدت بـا آن مـخالـفـت مـی شـود و در آخـر، بـه عـنـوان امـری بـدیهـی پـذیـرفـتـه می شـود. محل تشکیل کلاس های آموزشی بورس مدیر وبلاگ: ................................

بازدید کنندگان و علاقمندان وبلاگ سود نیوز epsnews.blogfa.com از این پس می توانند در زمان های عدم سرویس از طریق بلاگفا از وبلاگ دوم این گروه epsnews.blogsky.comدر این مجموعه بازدید کنند. وبلاگ سوم این گروه نیز epsnews.mihanblog.com می باشد. مطالب قابل ارائه وبلاگ عبارت است از: 1- آموزش کاربردی و اثربخش سرمایه گذاری در بازار سهام 2- ارائه اخبار مهم روزانه بازار سهام 3- ارائه اخبار مرتبط با اقتصاد جهانی و اقتصاد داخلی مرتبط با بازار سهام 4- بررسی وضعیت شرکتهای پذیرفته شده در بورس و فرا بورس 5- ارائه اخبار مربوط به سود اعلامی شرکتها و تحلیل آنها 6 -مروری بر شایعات و تیپ شناسی آنها 7- سایر موارد بورسی اطلاعیه رفع مسولیت : این وبلاگ فقط جنبه آموزشی و اطلاع رسانی دارد و به هیچ عنوان بر اساس مطالب وبلاگ، بخش نظرات و ایمیلهای ارسالی خرید و فروش نفرمایید. در ضمن بخش نظرات ممکن است حاوی مطالب مختلف از افراد با نیات گوناگون باشد، لطفا مراقب معاملات خود در بازار باشید. نخست دانش و دوم تجربه خود را در بازاربالا ببرید و نهایتا در صورت آمادگی کامل با حداقل سرمایه در این بازار مشغول شوید. بدون آموزش و بررسی توسط خودتان وارد هیچ بازاری نشوید. مسولیت سرمایه گذاری با خودتان است، پس خوب بررسی کنید. جمله مهم برای فعالیت در بازار: هـر حـقـیـقــتی در بازار از سـه مـرحـلـه می گـذرد: ابـتـدا، بـه مـسـخره گـرفـتـه مـی شود بـعـد بـه شـدت بـا آن مـخالـفـت مـی شـود و در آخـر، بـه عـنـوان امـری بـدیهـی پـذیـرفـتـه می شـود. محل تشکیل کلاس های آموزشی بورس مدیر وبلاگ: ................................