سیمانی ها چقدر با ارزش جایگزینی فاصله دارند؟

بر اساس گزارش بورس نیوز، صنعت سیمان که طی روزهای اخیر نیز با ارایه گزارش های شش ماهه عملکرد شرکت های فعال در آن رو به رو بودیم، در زمره صنایعی است که به رغم نظر بسیاری از تحلیلگران با توجه به ارزش های جایگزینی آن ها و رشد سودآوری مناسب، قیمت روز آن ها هنوز فاصله زیادی با ارزش های ذاتیشان خود دارند.

در همین ارتباط مدیر عامل شرکت سرمایه گذاری و توسعه صنایع سیمان در گفتگو با خبرنگار ما عنوان کرد: در حال حاضر ارزش بازاری بسیاری از شرکت های فعال در صنعت سیمان فاصله قابل ملاحظه ای با ارزش های واقعی آن ها دارد و به عبارت بهتر سهام آنها در قیمت هایی پایین تر از ارزش های جایگزینی مورد داد و ستد قرار می گیرند.

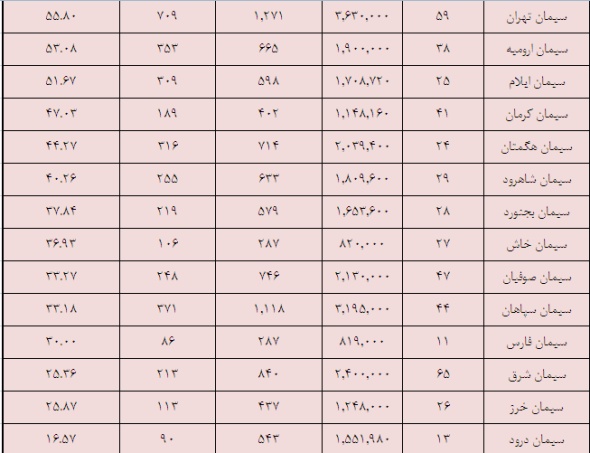

اسفندیار سالاروند با اشاره به ارزش جایگزینی یک شرکت سیمانی با ظرفیت تولید یک میلیون تن سیمان در سال گفت: در شرایط فعلی برای تأسیس یک شرکت سیمانی با ظرفیت تولیدی یک میلیون تن سیمان در سال هزینه ای معادل 100 میلیون یورو صرف خواهد شد که تسعیر این مبلغ با یوروی دولتی به مبلغ 3500 تومان، رقمی معادل 350 میلیارد تومان برآورد می گردد. بنا بر این با عنایت به مفروضات عنوان شده مطابق جدول ذیل خواهیم دید که ارزش بازاری شرکت های سیمانی فعال در بورس بسیار پایین تر از ارزش های جایگزینی آن ها قرار دارند.

وی پیرامون وضعیت عملیاتی شرکت های فعال این صنعت نیز عنوان کرد: در کنار ارزیابی و مقایسه شرکت های سیمانی به واسطه ارزش بازار و ارزش جایگزینی آن ها، وضعیت عملیاتی شرکت های این صنعت نیز به دلیل موقعیت مناسب صادراتی در مقایسه با کشورهای همسایه، با فضای مطلوبی برای رشد رو به روست و از منظر رشد سودآوری نیز می توان شرایط ویژه ای را در این شرکت را لمس کرد.

چنانچه در مقایسه ارزش جایگزینی شرکت ها با ارزش بازاری آن ها سابقه فعالیت شرکت و میزان استهلاک هر یک از آن ها را به عنوان یکی از پارامترهای اثرگذار در نظر بگیریم، بر اساس جدول فوق چهار شرکت فعال سیمانی سابقه فعالیت بیش از 50 سال، 9 شرکت قدمتی بین 30 تا 50 سال و یازده مجموعه سیمانی سابقه فعالیتی بین 10 تا 30 سال را دارا می باشند.

بر اساس این گزارش، آن چه نتایج حاصل از بررسی مذکور را جالب تر می کند، توجه به وضعیت هلدینگ شرکت های سیمانی یعنی شرکت سیمان فارس و خوزستان در این شرایط است. چرا که "سفارس" علاوه بر مالکیت کلیه شرکتهای سیمانی مذکور در پرتفوی بورسی خود، با دارا بودن مالکیت 98 درصدی شرکتی همچون سیمان آبیک با ظرفیت تولیدی معادل بیش از 13 هزار تن در روز، در سبد غیر بورسی، از ارزش واقعی بالایی نسبت به قیمت های کنونی سهام خود برخوردار است.

دلیل فاصله زیاد ارزش جایگزینی و بازاری شرکت های سیمانی چیست؟

یک کارشناس صنعت سیمان در بیان دلایل عدم اقبال سرمایه گذاران به این صنعت و رشد نیافتن ارزش بازاری آن ها گفت: یکی از اصلی ترین عوامل عدم رشد ارزش بازاری شرکت های سیمانی عدم تناسب بازدهی این صنعت با میزان سرمایه گذاری در آن در مقایسه با نرخ بازده سرمایه گذاری بدون ریسک همچون اوراق مشارکت و سود بانکی است.

معصومی ادامه داد: به عنوان مثال اگر فرض کنیم ارزش جایگزینی یا هزینه ساخت شرکت سیمان خاش به عنوان نمونه ای از یک شرکت سیمانی، 287 میلیارد تومان باشد با تقسیم این مبلغ بر 125 میلیون سهم این شرکت ارزش جایگزینی هر سهم "سخاش" رقمی معادل 2298 تومان برآورد می شود. حال با تقسیم سود 160 تومانی بر این عدد، نزخ بازدهی سرمایه گذاری معادل 7درصد حاصل می شود.

این کارشناس صنعت سیمان افزود: این رقم نشان دهنده نسبت بالای میزان سرمایه گذاری در مقابل بازدهی کسب شده در شرکت های سیمانی و حاشیه سود پایین آنها است که به دلیل عدم تناسب میان قیمت های فروش و درآمدها در این صنعت، توانایی رشد سودآوری از شرکت های سیمانی سلب شده و در این شرایط سرمایه گذار نیز به طور طبیعی جذب صنعتی که حاشیه سود و بازدهی پایینی دارد، نمی شود.

وی در خاتمه با اشاره به راهکارهای حل این موانع گفت: واقعیت امر این است که در حال حاضر قیمت فروش محصولات سیمانی بسیار پایین تر از ارزش های واقعی آن است و تا زمانی که حمایت دولت جهت قیمت گذاری مناسب در این صنعت رخ ندهد و زیر ساخت های بازار فروش محصولات این شرکت ها به خوبی فراهم نشود، موانع عنوان شده به قوت خود باقی بوده و با تداوم عدم تناسب میان هزینه های سرمایه گذاری و بازدهی در این حوزه مواجه خواهیم بود.

بازدید کنندگان و علاقمندان وبلاگ سود نیوز epsnews.blogfa.com از این پس می توانند در زمان های عدم سرویس از طریق بلاگفا از وبلاگ دوم این گروه epsnews.blogsky.comدر این مجموعه بازدید کنند. وبلاگ سوم این گروه نیز epsnews.mihanblog.com می باشد. مطالب قابل ارائه وبلاگ عبارت است از: 1- آموزش کاربردی و اثربخش سرمایه گذاری در بازار سهام 2- ارائه اخبار مهم روزانه بازار سهام 3- ارائه اخبار مرتبط با اقتصاد جهانی و اقتصاد داخلی مرتبط با بازار سهام 4- بررسی وضعیت شرکتهای پذیرفته شده در بورس و فرا بورس 5- ارائه اخبار مربوط به سود اعلامی شرکتها و تحلیل آنها 6 -مروری بر شایعات و تیپ شناسی آنها 7- سایر موارد بورسی اطلاعیه رفع مسولیت : این وبلاگ فقط جنبه آموزشی و اطلاع رسانی دارد و به هیچ عنوان بر اساس مطالب وبلاگ، بخش نظرات و ایمیلهای ارسالی خرید و فروش نفرمایید. در ضمن بخش نظرات ممکن است حاوی مطالب مختلف از افراد با نیات گوناگون باشد، لطفا مراقب معاملات خود در بازار باشید. نخست دانش و دوم تجربه خود را در بازاربالا ببرید و نهایتا در صورت آمادگی کامل با حداقل سرمایه در این بازار مشغول شوید. بدون آموزش و بررسی توسط خودتان وارد هیچ بازاری نشوید. مسولیت سرمایه گذاری با خودتان است، پس خوب بررسی کنید. جمله مهم برای فعالیت در بازار: هـر حـقـیـقــتی در بازار از سـه مـرحـلـه می گـذرد: ابـتـدا، بـه مـسـخره گـرفـتـه مـی شود بـعـد بـه شـدت بـا آن مـخالـفـت مـی شـود و در آخـر، بـه عـنـوان امـری بـدیهـی پـذیـرفـتـه می شـود. محل تشکیل کلاس های آموزشی بورس مدیر وبلاگ: ................................

بازدید کنندگان و علاقمندان وبلاگ سود نیوز epsnews.blogfa.com از این پس می توانند در زمان های عدم سرویس از طریق بلاگفا از وبلاگ دوم این گروه epsnews.blogsky.comدر این مجموعه بازدید کنند. وبلاگ سوم این گروه نیز epsnews.mihanblog.com می باشد. مطالب قابل ارائه وبلاگ عبارت است از: 1- آموزش کاربردی و اثربخش سرمایه گذاری در بازار سهام 2- ارائه اخبار مهم روزانه بازار سهام 3- ارائه اخبار مرتبط با اقتصاد جهانی و اقتصاد داخلی مرتبط با بازار سهام 4- بررسی وضعیت شرکتهای پذیرفته شده در بورس و فرا بورس 5- ارائه اخبار مربوط به سود اعلامی شرکتها و تحلیل آنها 6 -مروری بر شایعات و تیپ شناسی آنها 7- سایر موارد بورسی اطلاعیه رفع مسولیت : این وبلاگ فقط جنبه آموزشی و اطلاع رسانی دارد و به هیچ عنوان بر اساس مطالب وبلاگ، بخش نظرات و ایمیلهای ارسالی خرید و فروش نفرمایید. در ضمن بخش نظرات ممکن است حاوی مطالب مختلف از افراد با نیات گوناگون باشد، لطفا مراقب معاملات خود در بازار باشید. نخست دانش و دوم تجربه خود را در بازاربالا ببرید و نهایتا در صورت آمادگی کامل با حداقل سرمایه در این بازار مشغول شوید. بدون آموزش و بررسی توسط خودتان وارد هیچ بازاری نشوید. مسولیت سرمایه گذاری با خودتان است، پس خوب بررسی کنید. جمله مهم برای فعالیت در بازار: هـر حـقـیـقــتی در بازار از سـه مـرحـلـه می گـذرد: ابـتـدا، بـه مـسـخره گـرفـتـه مـی شود بـعـد بـه شـدت بـا آن مـخالـفـت مـی شـود و در آخـر، بـه عـنـوان امـری بـدیهـی پـذیـرفـتـه می شـود. محل تشکیل کلاس های آموزشی بورس مدیر وبلاگ: ................................