ردپای سهام ممتاز در بورس و سهامدار خوش ذوق

با بررسی این شرکت و صورت های مالی آن و زیرمجموعه ها، آنچنان نکات جالبی دیده شد که شاید چندان نیاز به توضیح آنها نباشد.

کوتاه سخن اینکه شرکت مهندسی قائم سپاهان از شرکت های فرعی "واحیا"، با سهامداران ممتاز خود که کل اختیار شرکت را دارند مالک بیش از 53 درصد از شرکت مادر خود (شاید مادر بزرگ خود) می باشد که البته سهام غیرممتاز آن بین "واحیا" و چهار فرزندش یعنی بازرگانی معین احیا، بهمن گستر، نگین معادن احیا و آزمون احیا تقسیم شده است. این یعنی اینکه اگر شرکت مهندسی قائم که اختیار کاملش به دست سه نفر (آقایان مصطفی صفوی، محمود اسلامیان و احمد صادقی) می باشد، می تواند کل سهام 53 درصدی "واحیا" را به هر کسی که می خواهد با هر قیمتی بفروشد. فقط یک مانع بر سر راه این کار وجود داشت و آن هم وجود سهام این شرکت در بازار پایه عادی فرابورس بود که با انتقال آن به بازار توافقی این یک مانع نیز رفع می شود.

البته اگر به قیمت هر سهم 600 تومان نیز این سهام مدیریتی انتقال می یافت ای بسا امکان تحقق 217 میلیارد تومان سود در مهندسی قائم فراهم می شد و اگر به قیمت 700 تومان انتقال می یافت حدود 232 میلیارد تومان سود در مهندسی قائم ایجاد می شد که به دلیل مالکیت کامل مهندسی قائم در تلفیق "واحیا"، EPS هر سهم "واحیا" حدوداً 336 تومان رقم می خورد.

اما ظاهراً با انتقال به بازار پایه توافقی فرابورس، اگر قصد انتقال وجود داشته باشد قیمت توافقی! جداً مسأله ساز می شود.

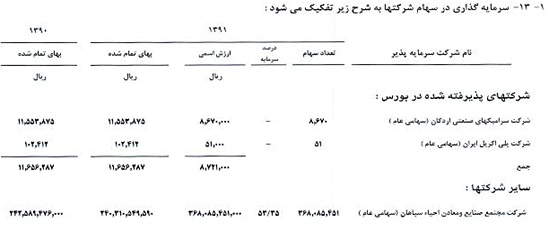

ذیلاً برخی از بخش های صورت های مالی "واحیا" و سپس برخی شرکت های زیرمجموعه جهت اطلاع و دقت خوانندگان آورده شده است:

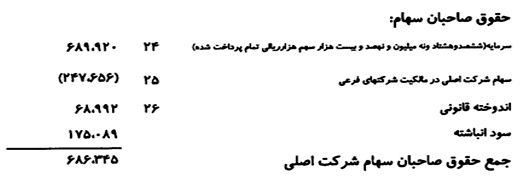

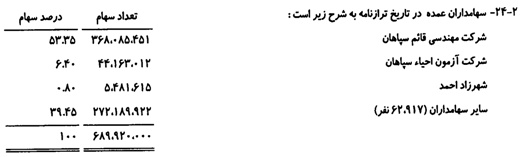

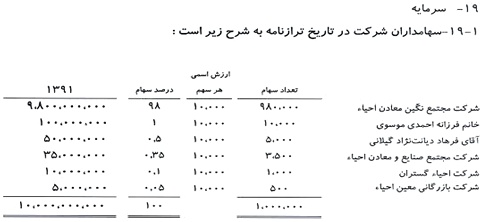

با مروری به سهامداران "واحیا"، نام شرکت «مهندسی قائم سپاهان» جلب توجه می کند که در ادامه به برخی بخش های صورت های مالی این شرکت بخصوص یادداشت ترازنامه آن پرداخته شده است:

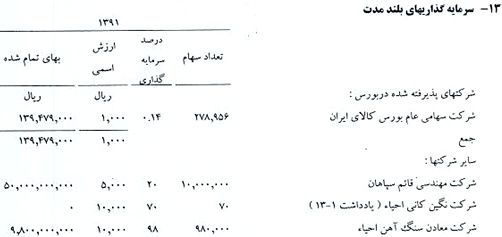

یادداشت سرمایه مهندسی قائم اینچنین است:

مطالب فوق توضیح چندانی نمی خواهد. شاید اگر به چند سطر اول این نوشته توجه شود کاملاً مفهوم عبارات فوق مشخص گردد. در ادامه لازم است به سودآوری و حجم عملیات و دارایی در حال فعالیت "واحیا" پرداخته شود.

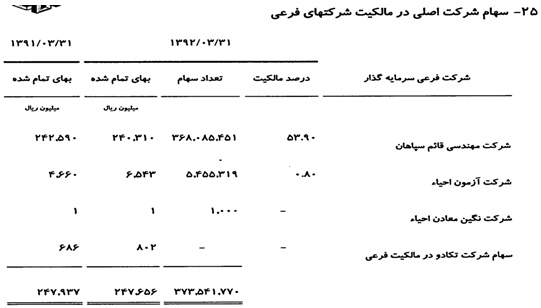

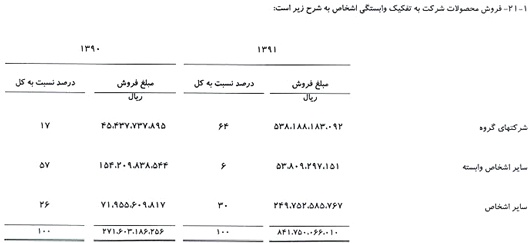

بخش مهم دیگری از شرکت احیا سپاهان که شاید دلیل واقعی ارزش آن در بازار باشد شرکت سنگ آهن احیای سپاهان می باشد. و ارقام ترازنامه ای و سود و زیانی آن نیز جلب توجه می کند. در ابتدای یادداشت های صورت های مالی این شرکت به اقلام ذیل بر می خوریم:

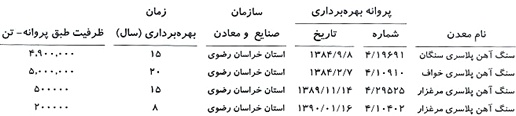

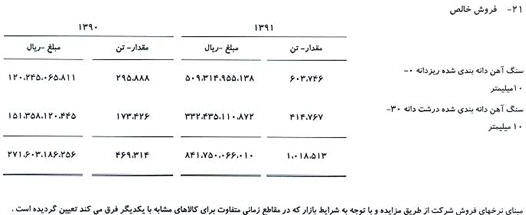

در ادامه این سوال مطرح می شود که چنین پروانه های بهره برداری ارزشمند – که تنها افراد آشنا با مناطق فوق الذکر ارزش آن را خوب می دانند – باید دارای چه قیمتی باشد؟ ابتدا سری به یادداشت فروش این شرکت برای سال مالی منتهی به 91.12.30 می زنیم:

نرخ 84360 تومان برای سنگ آهن دانه بندی ریز 10 میلیمتری، و 80200 تومانی برای سنگ آهن درشت دانه 30 میلیمتری کاملاً جلب توجه می نماید.

حال بلافاصله به ادامه یادداشت می پردازیم:

جدول فوق تا حدی می تواند این نرخ ها را برای کسانی که دیر متوجه می شوند (مثل نگارنده!!) توجیه نماید.

البته بعد که به گزارش حسابرس مراجعه می کنیم تا حدی توجیه می شویم:

بند 10 حسابرس 91.12.30:

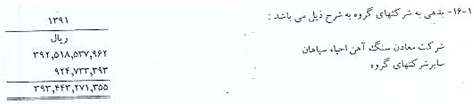

با مراجعه به ماده 148 چنین می بینیم:

بازرس يا بازرسان علاوه بر وظايفي كه درساير مواد اين قانون براي آنان مقرر شده است مكلفند درباره صحت و درستي صورت دارائي و صورت حساب دوره عملكرد و حساب سود و زيان ترازنامه اي كه مديران براي تسليم به مجمع عمومي تهيه مي كنند و همچنين درباره صحت مطالب و اطلاعاتي كه مديران در اختيار مجامع عمومي گذاشته اند اظهار نظر كنند بازرسان بايد اطمينان حاصل نمايند كه حقوق صاحبان سهام درحدودي كه قانون و اساسنامه شركت تعيين كرده است بطور يكسان رعايت شده باشد و در صورتي كه مديران اطلاعاتي برخلاف حقيقت در اختيار صاحبان سهام قرار دهند بازرسان مكلفند كه مجمع عمومي را ازآن آگاه سازند.

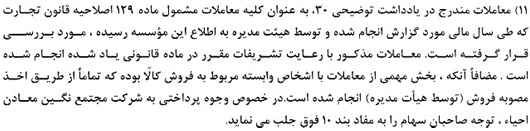

و بعد هم به یادداشت مربوط به معاملات مشمول ماده 129 رجوع می کنیم:

مواظب باشید بد قضاوت نکنید!!

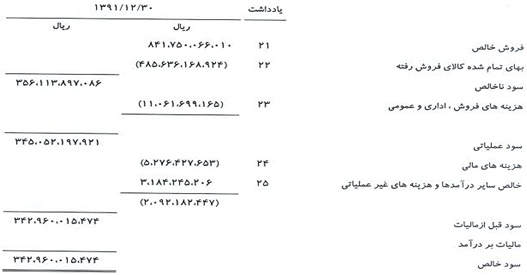

دوباره سری به صورت سود و زیان این شرکت می زنیم:

فکر می کنید اگر نرخ های فروش آن نبود این صورت مالی چگونه بود؟

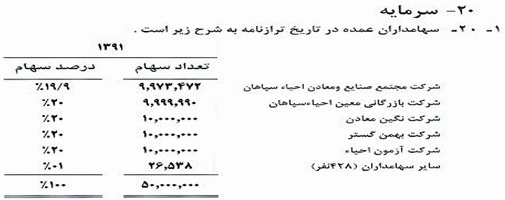

قاعدتاً برای ما این سوال پیش می آید که مالک این شرکت کیست؟ به یادداشت سرمایه رجوع می کنیم:

بواسطه عقل سلیم به سهامدار اصلی یعنی مجتمع نگین معادن احیا مظنون می شویم تا بدانیم آن شرکت چیست و در آن چه خبر است؟ در بندهای گزارش حسابرس اول این نکته را می بینیم که این شرکت هم از شرکت های فرعی "واحیا" است:

با مراجعه به سرمایه گذاری های بلندمدت آن، ضمن زیارت دوباره شرکت مهندسی قائم سپاهان، نام شرکت معادن سنگ آهن احیا را نیز می بینیم:

و با مراجعه بیشتر به ترازنامه این شرکت، به نکته خوبی می رسیم:

و بعداً در توضیح این نکته می بینیم که ظاهراً شرکت نگین سودش را پیش پیش و علی الحساب از شرکت سنگ آهن دریافت کرده است.

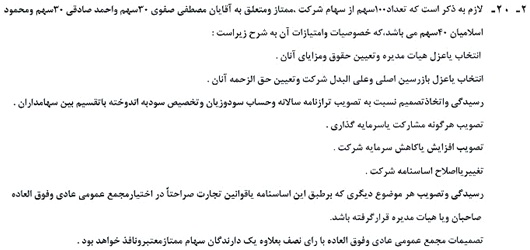

با مراجعه به یادداشت سرمایه در ترازنامه شرکت نگین معادن احیا چنین مشاهده می کنیم:

باز هم همان قطعه معروف مندرج در یادداشت سرمایه مهندسی قائم سپاهان اینجا هم آمده است البته این بار فقط آقای مصطفی صفوی و محمود اسلامیان:

هیچی!

منظوری نداشتم، خدا بدهد برکت. فقط خواستم به سازمان بورس بگویم مواظب باشد کدام طرف است.

البته شایعات نحوه فروش "کسرا" و شایعه جدید تر فروش "کفپارس" توسط این شرکت در خارج از تابلوی بورس به قیمت جالب و باورنکردنی را هم لابد دوستان سازمان بورس نشنیده گرفته اند که راضی شده اند زمینه معاملات توافقی!! سهام "واحیا" در بازار توافقی! را فراهم سازند و البته قاعدتاً ندیده اند که 53% سهام "واحیا" در اختیار شرکت زیرمجموعه "واحیا" است اما با سهام ممتاز سه بزرگوار.

بار دیگر ضمن اینکه تأکید می شود این فقط یک سناریوی فرضی است عبارت ابتدای نوشته را متذکر می شوم:

شرکت مهندسی قائم که اختیار کاملش به دست سه نفر می باشد می تواند کل سهام 53 درصدی "واحیا" را به هر کسی که می خواهد و با هر قیمتی بفروشد، فقط یک مانع بر سر این کار وجود داشت و آن هم وجود سهام این شرکت در بازار پایه عادی فرابورس بود که با انتقال آن به بازار توافقی این یک مانع نیز رفع می شود.

به عبارت دیگر:

سازمان بورس، مدیریت فرابورس! متشکریم.

بازدید کنندگان و علاقمندان وبلاگ سود نیوز epsnews.blogfa.com از این پس می توانند در زمان های عدم سرویس از طریق بلاگفا از وبلاگ دوم این گروه epsnews.blogsky.comدر این مجموعه بازدید کنند. وبلاگ سوم این گروه نیز epsnews.mihanblog.com می باشد. مطالب قابل ارائه وبلاگ عبارت است از: 1- آموزش کاربردی و اثربخش سرمایه گذاری در بازار سهام 2- ارائه اخبار مهم روزانه بازار سهام 3- ارائه اخبار مرتبط با اقتصاد جهانی و اقتصاد داخلی مرتبط با بازار سهام 4- بررسی وضعیت شرکتهای پذیرفته شده در بورس و فرا بورس 5- ارائه اخبار مربوط به سود اعلامی شرکتها و تحلیل آنها 6 -مروری بر شایعات و تیپ شناسی آنها 7- سایر موارد بورسی اطلاعیه رفع مسولیت : این وبلاگ فقط جنبه آموزشی و اطلاع رسانی دارد و به هیچ عنوان بر اساس مطالب وبلاگ، بخش نظرات و ایمیلهای ارسالی خرید و فروش نفرمایید. در ضمن بخش نظرات ممکن است حاوی مطالب مختلف از افراد با نیات گوناگون باشد، لطفا مراقب معاملات خود در بازار باشید. نخست دانش و دوم تجربه خود را در بازاربالا ببرید و نهایتا در صورت آمادگی کامل با حداقل سرمایه در این بازار مشغول شوید. بدون آموزش و بررسی توسط خودتان وارد هیچ بازاری نشوید. مسولیت سرمایه گذاری با خودتان است، پس خوب بررسی کنید. جمله مهم برای فعالیت در بازار: هـر حـقـیـقــتی در بازار از سـه مـرحـلـه می گـذرد: ابـتـدا، بـه مـسـخره گـرفـتـه مـی شود بـعـد بـه شـدت بـا آن مـخالـفـت مـی شـود و در آخـر، بـه عـنـوان امـری بـدیهـی پـذیـرفـتـه می شـود. محل تشکیل کلاس های آموزشی بورس مدیر وبلاگ: ................................

بازدید کنندگان و علاقمندان وبلاگ سود نیوز epsnews.blogfa.com از این پس می توانند در زمان های عدم سرویس از طریق بلاگفا از وبلاگ دوم این گروه epsnews.blogsky.comدر این مجموعه بازدید کنند. وبلاگ سوم این گروه نیز epsnews.mihanblog.com می باشد. مطالب قابل ارائه وبلاگ عبارت است از: 1- آموزش کاربردی و اثربخش سرمایه گذاری در بازار سهام 2- ارائه اخبار مهم روزانه بازار سهام 3- ارائه اخبار مرتبط با اقتصاد جهانی و اقتصاد داخلی مرتبط با بازار سهام 4- بررسی وضعیت شرکتهای پذیرفته شده در بورس و فرا بورس 5- ارائه اخبار مربوط به سود اعلامی شرکتها و تحلیل آنها 6 -مروری بر شایعات و تیپ شناسی آنها 7- سایر موارد بورسی اطلاعیه رفع مسولیت : این وبلاگ فقط جنبه آموزشی و اطلاع رسانی دارد و به هیچ عنوان بر اساس مطالب وبلاگ، بخش نظرات و ایمیلهای ارسالی خرید و فروش نفرمایید. در ضمن بخش نظرات ممکن است حاوی مطالب مختلف از افراد با نیات گوناگون باشد، لطفا مراقب معاملات خود در بازار باشید. نخست دانش و دوم تجربه خود را در بازاربالا ببرید و نهایتا در صورت آمادگی کامل با حداقل سرمایه در این بازار مشغول شوید. بدون آموزش و بررسی توسط خودتان وارد هیچ بازاری نشوید. مسولیت سرمایه گذاری با خودتان است، پس خوب بررسی کنید. جمله مهم برای فعالیت در بازار: هـر حـقـیـقــتی در بازار از سـه مـرحـلـه می گـذرد: ابـتـدا، بـه مـسـخره گـرفـتـه مـی شود بـعـد بـه شـدت بـا آن مـخالـفـت مـی شـود و در آخـر، بـه عـنـوان امـری بـدیهـی پـذیـرفـتـه می شـود. محل تشکیل کلاس های آموزشی بورس مدیر وبلاگ: ................................