نگاهی به صورتهای مالی پتروشیمی خارک

روند سودآوری "شخارک" وابستگی بالایی به قیمت متانول و اوضاع اقتصادی جهانی دارد با توجه به پایان رکود اقتصادی انتظار داریم طی سال جاری و سال های آینده قیمت جهانی متانول رشد مناسبی را تجربه نماید و سودآوری و قیمت این سهم نیز در همین راستا با رشد مواجه شود البته تمام این موارد به شدت و ضعف تحریم ها بستگی دارد.

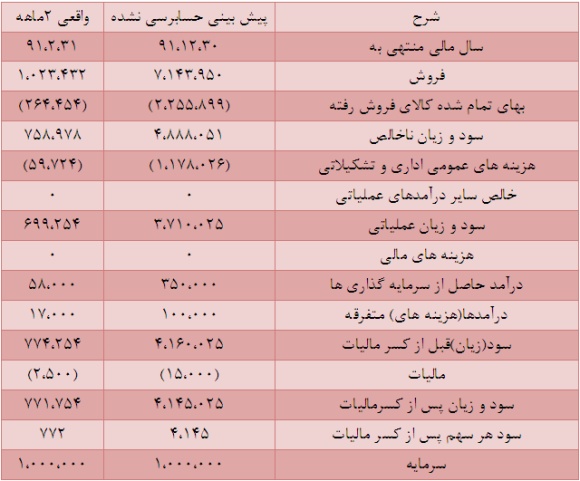

پیش بینی سود شخارک و میزان پوشش2 ماهه:

"شخارک" سود سال مالی منتهی به 91.12.30 خود را به ازای هر سهم مبلغ 4145 ریال اعلام کرده است که در گزارش عملکرد 2ماهه خود موفق به پوشش 19 درصدی سود مذکور شده است.

درآمدهای "شخارک" از دو محل عمده تشکیل می شود حدود 90 درصد سود شرکت عملیاتی و حدود 10 درصد غیر عملیاتی و حاصل از درآمدهای متفرقه می باشد که در ادامه به بررسی هر سر فصل می پردازیم:

بررسی میزان تولید و فروش شرکت طی سال 91 و عملکرد واقعی 2 ماهه:

نرخ فروش 2 ماهه شرکت 40-50 درصد بالاتر از قیمت های پیش بینی شده می باشد دلیل این امر صعود و رشد قیمت های محصولات پتروشیمی در 3 ماهه پایانی سال و فروش محصولات بر اساس نرخ ارز آزاد می باشد.

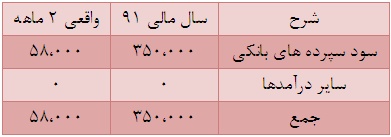

درآمدهای سرمایه گذاری های "شخارک":

همانطور که گفته شد حدود 10 درصد سود "شخارک" غیر عملیاتی و درآمدهای متفرقه می باشد که بخش عمده ان به دلیل فروش نقدی شرکت درامد حاصل از سپرده گذاری می باشد که این موضوع در سال جاری نیز می تواند 200 تا 300 ریال بر سود شرکت موثر باشد.

مصارف ارزی:

"شخارک" در بودجه سال 91 خود پیش بینی صادرات 100 درصدی محصولات تولیدی خود را دارد که ارز صادراتی با نرخ های توافقی و برای عملکرد 2 ماهه با نرخ یوروی 2015 تومانی ارز خود را تسعیر کرده است هم اکنون قیمت ارز در سطوح بالای 4200 تومان قرار دارد.

با توجه به حجم بالا صادرات شرکت افزایش 10 درصدی نرخ ارز باعث رشد 70 تومانی سود هر سهم "شخارک" خواهد شد. البته با توجه به شرایط فروش شرکت اگر فروش به طور کامل انجام شود این سود قابل دست یابی است.

شرکت هیچگونه وارداتی ندارد.

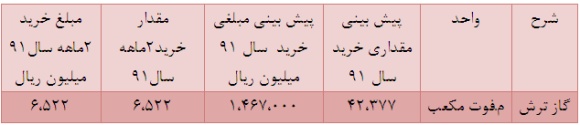

مواد اولیه:

مواد مستقیم: مواد مستقیم در بهای تمام شده "شخارک" نسبتاً بالا می باشد عمده مواد اولیه "شخارک" گاز ترش می باشد که این ماده به نسبت سال 88 با رشد 170 درصدی در بودجه سال 89 لحاظ شده است و بهای هر متر مکعب گاز دریافتی به 90 تومان به ازای هر متر مکعب افزایش یافته است برای سال 90 نیز قیمت گاز مصرفی حدود 103 تومان قرار خواهد گرفت در جدیدترین نرخ گذاری شرکت نرخ هر مترمکعب گاز به 9.5 سنت رسیده است. همچنین شرکت دارای سود انباشته قابل توجه بیش از 350 تومانی به ازای هر سهم می باشد. با افتتاح این دو طرح جمعاً بیش از 150 تومان به سود هر سهم "شخارک" اضافه خواهد شد.

نتیجه گیری:

برای ادامه سال بودجه را بر اساس عملکرد واقعی 2 ماهه و نرخ ارز را نیز بر اساس متوسط یوروی 2015 تومانی در نظر می گیریم.

در صورتی که شرکت موفق به فروش 60 درصد از محصولات خود شود و همچنین با نرخ یورو 3200 تومان تسعیر شود سود هر سهم پیش بینی شده برای سال 91 حدود 700 تومان به ازای هر سهم خواهد بود.

در مورد این شرکت باید گفت که خارک مشکل فروش دارد. خارک در تمام سال های گذشته حداقل 90 درصد سود خود را در مجمع تقسیم کرده است لذا احتمال اینکه در مجمع سال 90 نیز شرکت بیش از 600 تومان تقسیم سود نقدی داشته باشد دور از ذهن نمی باشد. .

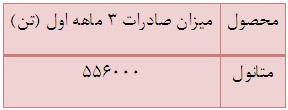

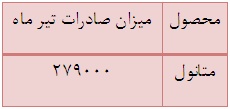

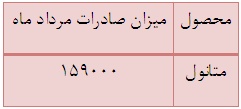

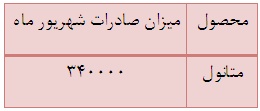

نکته آخر روند میزان صادرات در 6 ماهه گذشته است:

بازدید کنندگان و علاقمندان وبلاگ سود نیوز epsnews.blogfa.com از این پس می توانند در زمان های عدم سرویس از طریق بلاگفا از وبلاگ دوم این گروه epsnews.blogsky.comدر این مجموعه بازدید کنند. وبلاگ سوم این گروه نیز epsnews.mihanblog.com می باشد. مطالب قابل ارائه وبلاگ عبارت است از: 1- آموزش کاربردی و اثربخش سرمایه گذاری در بازار سهام 2- ارائه اخبار مهم روزانه بازار سهام 3- ارائه اخبار مرتبط با اقتصاد جهانی و اقتصاد داخلی مرتبط با بازار سهام 4- بررسی وضعیت شرکتهای پذیرفته شده در بورس و فرا بورس 5- ارائه اخبار مربوط به سود اعلامی شرکتها و تحلیل آنها 6 -مروری بر شایعات و تیپ شناسی آنها 7- سایر موارد بورسی اطلاعیه رفع مسولیت : این وبلاگ فقط جنبه آموزشی و اطلاع رسانی دارد و به هیچ عنوان بر اساس مطالب وبلاگ، بخش نظرات و ایمیلهای ارسالی خرید و فروش نفرمایید. در ضمن بخش نظرات ممکن است حاوی مطالب مختلف از افراد با نیات گوناگون باشد، لطفا مراقب معاملات خود در بازار باشید. نخست دانش و دوم تجربه خود را در بازاربالا ببرید و نهایتا در صورت آمادگی کامل با حداقل سرمایه در این بازار مشغول شوید. بدون آموزش و بررسی توسط خودتان وارد هیچ بازاری نشوید. مسولیت سرمایه گذاری با خودتان است، پس خوب بررسی کنید. جمله مهم برای فعالیت در بازار: هـر حـقـیـقــتی در بازار از سـه مـرحـلـه می گـذرد: ابـتـدا، بـه مـسـخره گـرفـتـه مـی شود بـعـد بـه شـدت بـا آن مـخالـفـت مـی شـود و در آخـر، بـه عـنـوان امـری بـدیهـی پـذیـرفـتـه می شـود. محل تشکیل کلاس های آموزشی بورس مدیر وبلاگ: ................................

بازدید کنندگان و علاقمندان وبلاگ سود نیوز epsnews.blogfa.com از این پس می توانند در زمان های عدم سرویس از طریق بلاگفا از وبلاگ دوم این گروه epsnews.blogsky.comدر این مجموعه بازدید کنند. وبلاگ سوم این گروه نیز epsnews.mihanblog.com می باشد. مطالب قابل ارائه وبلاگ عبارت است از: 1- آموزش کاربردی و اثربخش سرمایه گذاری در بازار سهام 2- ارائه اخبار مهم روزانه بازار سهام 3- ارائه اخبار مرتبط با اقتصاد جهانی و اقتصاد داخلی مرتبط با بازار سهام 4- بررسی وضعیت شرکتهای پذیرفته شده در بورس و فرا بورس 5- ارائه اخبار مربوط به سود اعلامی شرکتها و تحلیل آنها 6 -مروری بر شایعات و تیپ شناسی آنها 7- سایر موارد بورسی اطلاعیه رفع مسولیت : این وبلاگ فقط جنبه آموزشی و اطلاع رسانی دارد و به هیچ عنوان بر اساس مطالب وبلاگ، بخش نظرات و ایمیلهای ارسالی خرید و فروش نفرمایید. در ضمن بخش نظرات ممکن است حاوی مطالب مختلف از افراد با نیات گوناگون باشد، لطفا مراقب معاملات خود در بازار باشید. نخست دانش و دوم تجربه خود را در بازاربالا ببرید و نهایتا در صورت آمادگی کامل با حداقل سرمایه در این بازار مشغول شوید. بدون آموزش و بررسی توسط خودتان وارد هیچ بازاری نشوید. مسولیت سرمایه گذاری با خودتان است، پس خوب بررسی کنید. جمله مهم برای فعالیت در بازار: هـر حـقـیـقــتی در بازار از سـه مـرحـلـه می گـذرد: ابـتـدا، بـه مـسـخره گـرفـتـه مـی شود بـعـد بـه شـدت بـا آن مـخالـفـت مـی شـود و در آخـر، بـه عـنـوان امـری بـدیهـی پـذیـرفـتـه می شـود. محل تشکیل کلاس های آموزشی بورس مدیر وبلاگ: ................................