ارزش ذاتی پالایش نفت تهران در چه محدوده ای است؟

شرکت پالایش نفت تهران در سال 1377 به عنوان شرکت فرعی شرکت ملی پالایش و پخش فرآروده های نفتی تأسیس شد و در همان سال به ثبت رسید. در حال حاضر 90 درصد آن متعلق به سرمایه گذاری سهام عدالت و 10 درصد متعلق به شرکت ملی پالایش و پخش فرآورده های نفتی ایران است. تعداد سهام این شرکت 61 میلیون و 220 هزار است که در روز چهارشنبه 19 مهر ماه تعداد 3 میلیون و شصت و یک هزار سهم در فرابورس عرضه خواهد شد.

بررسی آخرین وضعیت مالی شرکت:

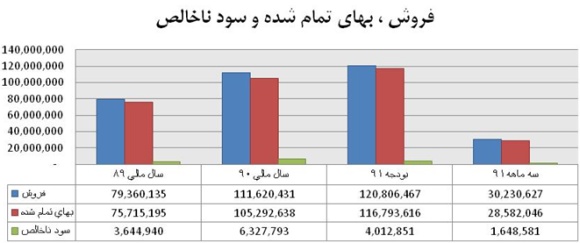

1- درآمد فروش شرکت در سال مالی 90 با 41 درصد رشد نسبت به سال مالی 89 به میزان 111.620 میلیارد ریال گزارش شده است. از طرفی درآمد فروش در بودجه 91 با رشد 8 درصدی نسبت به سال مالی 90 به میزان 120.806 میلیارد ریال برآورد شده است. در گزارش 3 ماهه نیز شرکت 25 درصد درآمد فروش را پوشش داده است.

بهای تمام شده کالای فروش رفته در سال مالی 90 با افزایش 39 درصدی، سود ناخالص 6.328 میلیارد ریالی را در سال مالی 90 رقم زده است. در بودجه 91 اما بهای تمام شده شرکت با رشد 11 درصدی به میزان 116.794 میلیارد ریال پیش بینی شده است که موجب برآورد سود ناخالص به میزان 4.013 میلیارد ریال شده است. این در حالی است که شرکت در گزارش 3 ماهه خود موفق به پوشش 41 درصدی سود ناخالص شده است.

شایان ذکر است که کل محصولات شرکت در بازار داخل کشور به فروش می رسد.

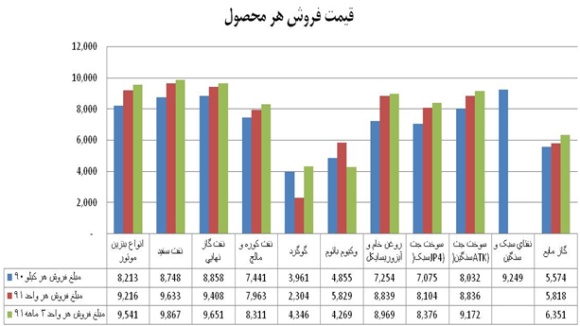

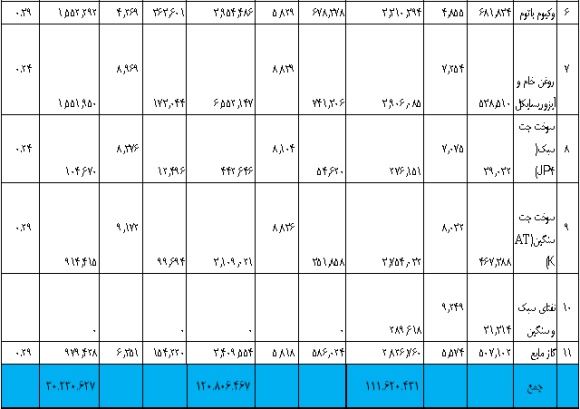

1-1- شرکت تولید کننده 11 نوع محصول است که در جدول زیر مقدار تولید، فروش، مبلغ فروش هر واحد و درآمد فروش هر یک از محصولات شرکت در بودجه 91 و سال مالی 90 و 3 ماهه اول 91 و درصد پوشش 3 ماهه 91 نسبت به بودجه 91 ملاحظه می شود:

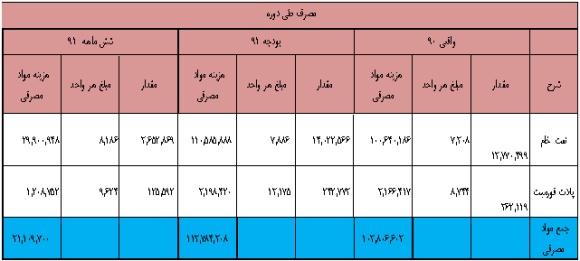

1-2- مواد مصرفی شرکت شامل 2 ماده نفت خام و پلات فورمیت است که مقدار و مبلغ آنها در جدول زیر مشخص است. شایان ذکر است که کل مواد مصرفی از داخل کشور تامین می شود.

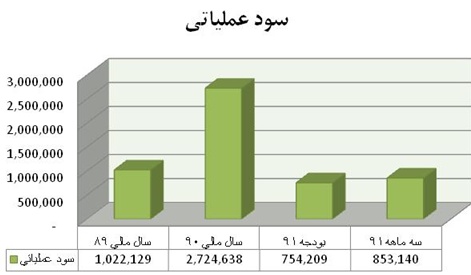

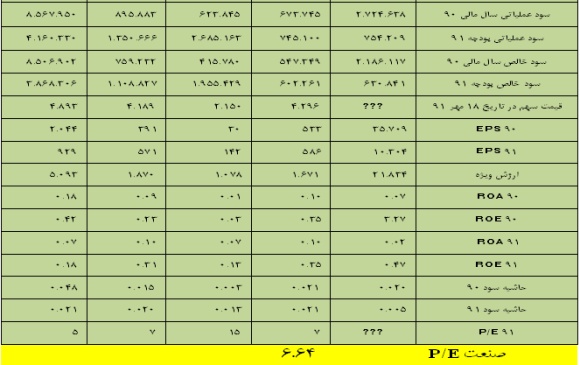

1- در سال مالی 90 با کسر هزینه های عمومی اداری به مبلغ 3.603 میلیارد ریال از سود ناخاص، سود عملیاتی با رشد چشمگیر 167 درصدی به میزان 2.725 میلیارد ریال محقق شده است که در بودجه 91 این آیتم به میزان 754 میلیارد ریال برآورد شده است در حالی که در عملکرد 3 ماهه شرکت، سود عملیاتی بیشتر از مقدار پیش بینی شده محقق شده است.

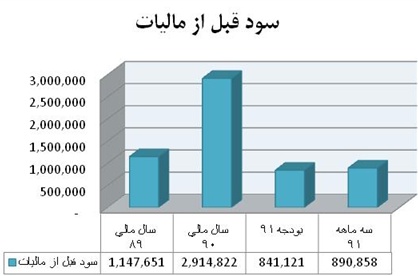

2- سود قبل از کسر مالیات در سال مالی 90 با افزودن خالص درآمدهای متفرقه به میزان 190 میلیارد ریال با 154درصد افزایش نسبت به سال مالی 89 به میزان 2.915 میلیارد ریال گزارش شده است. در بودجه 91 این رقم به 841 میلیارد ریال رسیده است.

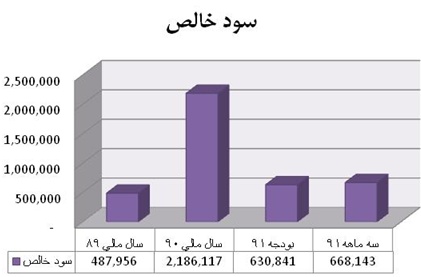

3- با کسر مالیات از سود قبل از کسر مالیات: سود خالص در سال مالی 90 با 348 درصد رشد به میزان 2.186 میلیارد ریال محقق شده است. این در حالی است که در بودجه 91 برآورد این آیتم به رقم 631 میلیارد ریال تقلیل یافته است.

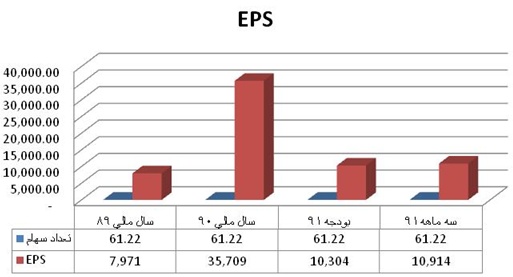

4- با تقسیم سود خالص بر تعداد سهام: در سال مالی 90 عایدی هر سهم 35.709 ریال محقق و در بودجه 91 این آیتم به شکلی کاملاً محافظه کارانه و البته عجیب 10.304 ریال برآورد شده است. چرا که در 3 ماهه نخست شرکت موفق به تحقق 106 درصدی EPS بودجه شده است.

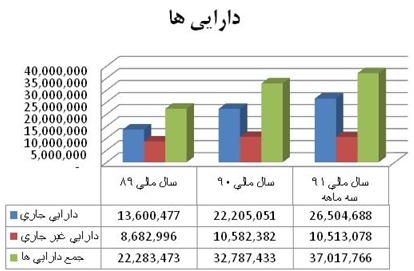

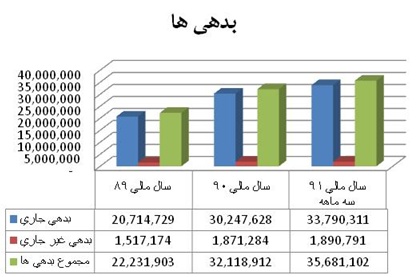

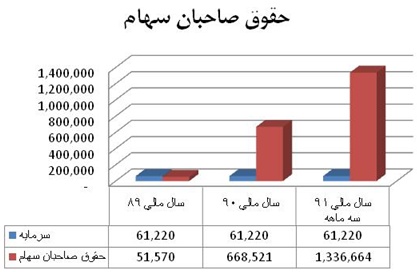

5- بررسی ترازنامه شرکت: بدهی ها با رشد 44 درصدی و حقوق صاحبان سهام با رشد 12 برابری موجب افزایش 47 درصدی مجموع دارایی ها شده است.

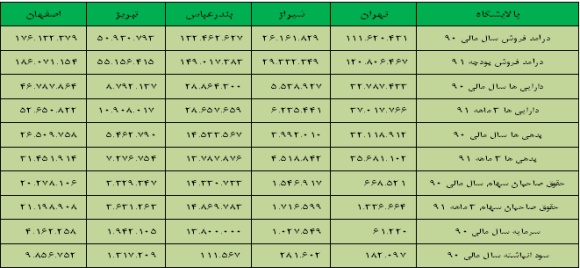

6- مقایسه پالایشگاه های حاضر در بازار سرمایه: بررسی شرکت های مشابه در بازار سرمایه حاکی از برتری شرکت پالایش نفت تهران از لحاظ ارزش ویژه و نسبت ROE خالص می باشد.

7- محاسبه ارزش ذاتی شرکت:

با توجه به اینکه EPS در بودجه 91 مبلغ 10.304 ریال پیش بینی شده است با در نظر گرفتن P/E=7 (با امعان نظر به اینکه عایدی هر سهم شبندر بدلیل نرخ ارز با تعدیل شکفت انگیزی مواجه خواهد شد P/E شبندر را از شرکت های صنعت کنار می گذاریم) در نتیجه ارزش ذاتی شرکت حدود 68.831 ریال حاصل شد.

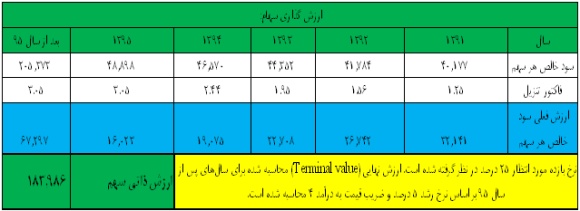

اما در صورتیکه بخواهیم ارزش ذاتی را بر اساس روش تنزیل جریانات وجه نقد محاسبه کنیم و درآمد فروش را هم راستا با درآمد فروش 3 ماهه در نظر گرفته و بر اساس نرخ رشد گذشته شرکت آنرا رشد دهیم آنگاه ارزش ذاتی شرکت بسیار متفاوت بوده و به شکل جدول زیر خواهد بود.

لیکن بدلیل اینکه معمولا عرضه های اولیه بر اساس میانگین P/E صنعت ارزش گذاری می شوند می توان انتظار داشت که این سهم در محدوده 60 الی 70 هزار ریال قیمت گذاری شود.

نتیجه گیری:

با توجه به اینکه شرکت کل محصولات خود را در بازار داخلی به فروش می رساند و همچنین کل مواد اولیه از داخل تأمین می شود می توان سهم را به عنوان سهمی عاری از ریسک های ناشی از تحریم که بی شک مهمترین ریسک این روزهای بازار سرمایه است معرفی نمود. همچنین بدلیل عدم وجود صادرات، شرکت از ریسک های قوانین و مقررات تحمیلی از طرف دولت (نظیر آنچه در مورد پالایشگاه بندر عباس به عنوان سهم 23 درصدی صندوق توسعه ملی دیده شد) نیز محفوظ است. همچنین سهم در قیاس با شرکت های هم گروه خود با توجه به سایز کوچکتر و عملکرد مالی بهتر به نسبت سایز خود از پتانسیل های خوبی برخوردار است. ارزش ویژه 2183 تومانی شرکت نیز از دیگر جذابیت های سهم به شمار می رود. بنایراین این سهم در صورت قیمت گذاری مناسب، به رغم محدودیت بسیار زیاد تعدادی، می تواندبازدهی خوبی برای خریداران به ارمغان آورد.

تهیه و تنظیم: عباس طالع فرد- مهر 1391

بازدید کنندگان و علاقمندان وبلاگ سود نیوز epsnews.blogfa.com از این پس می توانند در زمان های عدم سرویس از طریق بلاگفا از وبلاگ دوم این گروه epsnews.blogsky.comدر این مجموعه بازدید کنند. وبلاگ سوم این گروه نیز epsnews.mihanblog.com می باشد. مطالب قابل ارائه وبلاگ عبارت است از: 1- آموزش کاربردی و اثربخش سرمایه گذاری در بازار سهام 2- ارائه اخبار مهم روزانه بازار سهام 3- ارائه اخبار مرتبط با اقتصاد جهانی و اقتصاد داخلی مرتبط با بازار سهام 4- بررسی وضعیت شرکتهای پذیرفته شده در بورس و فرا بورس 5- ارائه اخبار مربوط به سود اعلامی شرکتها و تحلیل آنها 6 -مروری بر شایعات و تیپ شناسی آنها 7- سایر موارد بورسی اطلاعیه رفع مسولیت : این وبلاگ فقط جنبه آموزشی و اطلاع رسانی دارد و به هیچ عنوان بر اساس مطالب وبلاگ، بخش نظرات و ایمیلهای ارسالی خرید و فروش نفرمایید. در ضمن بخش نظرات ممکن است حاوی مطالب مختلف از افراد با نیات گوناگون باشد، لطفا مراقب معاملات خود در بازار باشید. نخست دانش و دوم تجربه خود را در بازاربالا ببرید و نهایتا در صورت آمادگی کامل با حداقل سرمایه در این بازار مشغول شوید. بدون آموزش و بررسی توسط خودتان وارد هیچ بازاری نشوید. مسولیت سرمایه گذاری با خودتان است، پس خوب بررسی کنید. جمله مهم برای فعالیت در بازار: هـر حـقـیـقــتی در بازار از سـه مـرحـلـه می گـذرد: ابـتـدا، بـه مـسـخره گـرفـتـه مـی شود بـعـد بـه شـدت بـا آن مـخالـفـت مـی شـود و در آخـر، بـه عـنـوان امـری بـدیهـی پـذیـرفـتـه می شـود. محل تشکیل کلاس های آموزشی بورس مدیر وبلاگ: ................................

بازدید کنندگان و علاقمندان وبلاگ سود نیوز epsnews.blogfa.com از این پس می توانند در زمان های عدم سرویس از طریق بلاگفا از وبلاگ دوم این گروه epsnews.blogsky.comدر این مجموعه بازدید کنند. وبلاگ سوم این گروه نیز epsnews.mihanblog.com می باشد. مطالب قابل ارائه وبلاگ عبارت است از: 1- آموزش کاربردی و اثربخش سرمایه گذاری در بازار سهام 2- ارائه اخبار مهم روزانه بازار سهام 3- ارائه اخبار مرتبط با اقتصاد جهانی و اقتصاد داخلی مرتبط با بازار سهام 4- بررسی وضعیت شرکتهای پذیرفته شده در بورس و فرا بورس 5- ارائه اخبار مربوط به سود اعلامی شرکتها و تحلیل آنها 6 -مروری بر شایعات و تیپ شناسی آنها 7- سایر موارد بورسی اطلاعیه رفع مسولیت : این وبلاگ فقط جنبه آموزشی و اطلاع رسانی دارد و به هیچ عنوان بر اساس مطالب وبلاگ، بخش نظرات و ایمیلهای ارسالی خرید و فروش نفرمایید. در ضمن بخش نظرات ممکن است حاوی مطالب مختلف از افراد با نیات گوناگون باشد، لطفا مراقب معاملات خود در بازار باشید. نخست دانش و دوم تجربه خود را در بازاربالا ببرید و نهایتا در صورت آمادگی کامل با حداقل سرمایه در این بازار مشغول شوید. بدون آموزش و بررسی توسط خودتان وارد هیچ بازاری نشوید. مسولیت سرمایه گذاری با خودتان است، پس خوب بررسی کنید. جمله مهم برای فعالیت در بازار: هـر حـقـیـقــتی در بازار از سـه مـرحـلـه می گـذرد: ابـتـدا، بـه مـسـخره گـرفـتـه مـی شود بـعـد بـه شـدت بـا آن مـخالـفـت مـی شـود و در آخـر، بـه عـنـوان امـری بـدیهـی پـذیـرفـتـه می شـود. محل تشکیل کلاس های آموزشی بورس مدیر وبلاگ: ................................