ذوب با این ارزندگی همه را ذوب می کند؟

احداث شرکت ذوب آهن در چارچوب توافقنامه همكاري هاي فني اقتصادي بين ايران و شوروي سابق در سال 1344 مورد تصويب مجلس شوراي ملي قرار گرفت. ذوب آهن از ابتداي تاسيس كاملاً در مالكيت دولت قرار داشت و تا سال 1381 تابعه شركت ملي فولاد ايران بوده است. پس از آن مالكيت ذوب آهن به ايميدرو انتقال يافت. این شرکت با بيش از 40 سال سابقه فعاليت در زمينه انجام عمليات ذوب و ريخته گري و نورد فلزات آهني و فولاد آلياژي با سرمايه هفت هزار و 868 ميليارد و 406 ميليون ريالي در بهمن 90 وارد فرابورس شد. با توجه به راه اندازي پروژه كك سازي ذوب آهن و همچنين ارائه اولين پيش بيني صورت هاي مالي منتهي به سال 1392 توسط شركت، در اين تحليل به بررسي آخرين وضعيت شركت و سودآوري آن مي پردازيم:

بررسي آخرين وضعيت مالي شركت

1) بررسي وضعيت تولید و فروش شركت

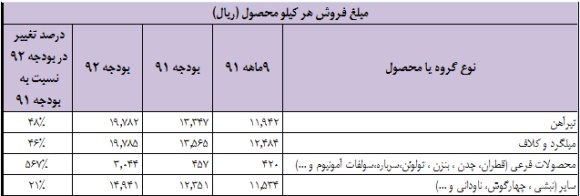

1-1- نرخ فروش محصولات بر اساس بودجه 92: بررسي وضعيت نرخ فروش هر كيلو محصول حاكي از برآورد افزايش 48 درصدي قيمت هر كيلو تيرآهن ، و برآورد افزايش 46 درصدي هر كيلو ميلگرد و كلاف در بودجه 92 نسبت به بودجه 91 مي باشد.

2-1- درآمد فروش براساس بودجه 92: با توجه به پيش بيني افزايش میزان فروش و همچنين نرخ فروش محصولات، رشد 79 درصدي پيش بيني درآمد فروش تيرآهن و همچنين رشد 61 درصدي پيش بيني درآمد فروش ميلگرد و كلاف در بودجه 92 به چشم مي خورد. بنابراين مجموع درآمد فروش شركت در بودجه 92 با 77 درصد رشد برآورد شده است.

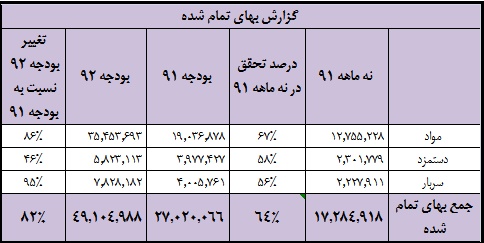

2) بررسي وضعيت بهاي تمام شده شركت براساس بودجه 92:

حدود 71 درصد بهاي تمام شده شركت را مواد مصرفي تشكيل مي دهد . در بودجه 92 هزينه مواد مصرفي با 86 درصد افزايش ، هزينه دستمزد با 46 درصد و هزينه سربار با 95 درصد افزايش نسبت به بودجه 91 پيش بيني شده اند.

مهمترين مواد مصرفي شركت از لحاظ هزينه بري به ترتيب عبارتند از: كك، سنگ آهن، زغالسنگ، شمش، گندله و آهن قراضه جدول زير خريد مواد مصرفي را در بودجه 91 و 92 به همراه 9 ماهه 91 نشان مي دهد. مهمترين نكته، پيش بيني شركت در كاهش 9 درصدي مقدار خريد كك در بودجه 92 نسبت به بودجه 91 است. با توجه به افزايش مقدار توليد کک از 125.000 تن به 900.000 تن ( بهره برداري از طرح شماره 3 کک سازي)، کاهش شمش خریداری شده از 700.000 به 200.000 تن و همچنين کاهش تامین خارجی کک براي سال 92 پيش بيني شده است. شايان ذكر است كه به طور معمول براي ذوب يک تن آهن خام حدود 550 کيلوگرم کک لازم است که قيمت اين مقدار کک بين 30 تا 50 درصد قيمت يک تن آهن خام است. همچنین استفاده از سوختهاي كمكي مثل پودر زغال و مواد كربن دار ديگر در كوره بلند مي تواند مصرف كك را كاهش دهد به طوريكه در يك شركت اروپايي با تزريق 200 كيلوگرم سوخت كمكي به ازاي هر تن فلز مذاب به ميزان 286 كيلوگرم در مصرف كك صرفه جويي شده و مصرف كك را به حدود 280 كيلوگرم در هر تن رسانده اند.

براساس اطلاعات تكميلي شركت، قیمت خرید سنگ آهن ریزدانه، درشت دانه وکنستانتره به ترتیب به میزان7.42 و 8.24 و 10.15 درصد قیمت خرید شمش داخلی و مابقی قیمت خرید مواد داخلی با 15درصد رشد نسبت به قیمت خرید 3 ماهه چهارم 1391 منظور گردیده است در رابطه با مواد خارجی قیمت کک 414 دلار و زغالسنگ 265 دلار به ازای هر تن که با در نظرگرفتن شرایط بازار جهانی پیش بینی گردیده است. شركت پيش بيني كرده كه در سال 92 مقدار 1140 هزار تن كك خريداري كند كه براساس بودجه 300 هزار تن كك از شركت زرند كرمان و 840 هزار تن از خارج از كشور خريداري خواهد شد. همچنين شركت پيش بيني كرده كه با راه اندازي 2 طرح كك سازي خود در سال 92 مقدار 900 هزار تن كك مورد نياز خود را توليد كند كه با احتساب آن جمع كك مصرفي شركت در سال 92 به 2040 هزار تن بالغ خواهد گشت. شايان ذكر است كه براي ذوب يک تن سنگ آهن خام حدود 400 کيلو گرم (40 درصد) کک لازم است كه اين موضوع را در تحليل كارشناسي از عايدي سال 92 و سال هاي آتي در نظر خواهيم گرفت. شركت در سال 90 مقدار 170.5 هزار تن و در شش ماهه 91 مقدار 94.5 هزار تن كك مورد نياز خود توليد كرده است. ضمن اينكه وضعيت كك خريداري شده در سال 90 و شش ماهه 91 بشرح زير بوده است:

د) برآورد کارشناسی

ه- تحليل هاي حساسيت بر عايدي هر سهم سال 92

1-تحليل حساسيت توليد كك: اين تحليل حساسيت نشان مي دهد كه با كاهش هر 100 هزار تن توليد كك، بدليل افزايش واردات كك و همچنين افزايش خريد شمش بجاي سنگ آهن، عايدي هر سهم ذوب آهن 11 درصد كاهش مي يابد.

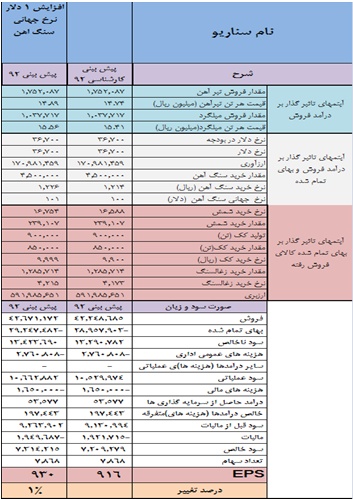

2-تحليل حساسيت نرخ جهانی سنگ آهن: اين تحليل حساسيت نشان مي دهد كه با افزايش يك دلار قیمت سنگ آهن عليرغم افزايش بهاي تمام شده، بدليل افزايش نرخ محصولات، عايدي هر سهم ذوب آهن يك درصد افزايش مي يابد.

3-تحليل حساسيت تغيير نرخ دلار: اين تحليل حساسيت نشان مي دهد كه با افزايش هر 1000 ریال نرخ دلار، عليرغم افزايش نرخ محصولات بدليل ارزبري بالاي شركت و همچنين تاثير فزاينده آن بر بهاي تمام شده محصولات ،عايدي هر سهم ذوب آهن 0.6 درصد كاهش مي يابد.

بنابراين عايدي هر سهم شركت ذوب آهن بيش از هر چيز به تغييرات تغييرات توليد كك (11 درصد به ازاي هر 100 تن تغيير در توليد كك) حساسيت دارد و كاهش در توليد آن مي تواند عايدي هر سهم 92 و سالهاي آتي را با تهديد جدي مواجه سازد.

محاسبه ارزش ذاتي:

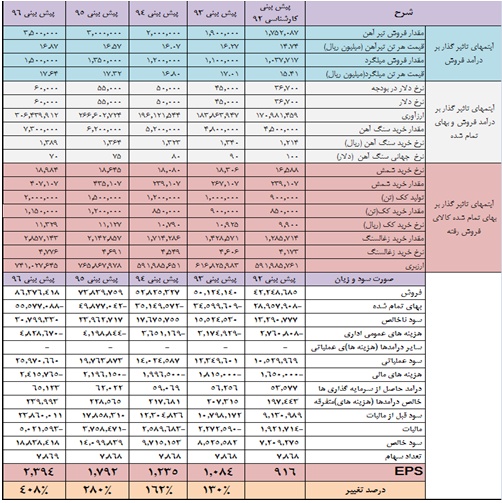

براي محاسبه ارزش ذاتي شركت ذوب آهن با توجه به مطالب عنوان شده و همچنين آزمون هاي تحليل حساسيتي كه انجام شد ابتدا براساس جدول زير عايدي هر سهم از سال 92 تا 96 را پيش بيني مي كنيم. در اين پيش بين قيمت سنگ آهن را براي سالهاي 92 تا 96 به ترتيب 100 ، 90 ، 80 ، 75 و 70 دلار در نظر گرفتيم. همچنين نرخ دلار را براي سال هاي 93 تا 96 به ترتيب 45 ، 50 ، 55 و 60 هزار ريال در نظر گرفتيم. براي مقادير توليد محصول و همچنين كك نيز طرح هاي توسعه اي شركت را (البته با تاخير نسبت به زمان بندي اعلام شده توسط شركت) ملاك قرار داديم.

بر اين اساس ارزش ذاتي هر سهم ذوب آهن طبق جدول زير به ميزان 7500 ريال محاسبه مي شود.

نتيجه گيري:

ذوب آهن اصفهان به عنوان سومين قطب فولادسازي كشور داراي ويژگي هايي است كه سهام آنرا براي سرمايه گذاري جذاب مي كند. ارزش جايگزيني بالاي شركت كه در صورت تجديد ارزيابي دارايي ها ارزش اين سهم را بيش از پيش نمايان خواهد ساخت، مصرف كمتر حاملهاي انرژي بر خلاف شركتهاي داراي كوره القايي، بازار خوب فروش در داخل كشور و عدم اتكا به صادرات محصولات و در نتيجه ايمن بودن از ريسك تحريمها و همچنين دريافت سنگآهن به قيمتهاي نزديك به بازارهاي جهاني از مزایای مهم این شرکت محسوب می شود. با توجه به راه اندازي طرح توازن و كاهش واردات كك، شاهد كاهش برآورد بهاي تمام شده شركت در سالهاي آتي هستيم . همچنين با توجه به راه اندازي دو طرح توسعه ديگر در سال هاي 94 و 95 شاهد افزايش برآورد سودآوري در سالهاي مذكور هستيم كه اين موضوع به همراه عدم نياز به واردات كك و در نتيجه تبديل شدن از يك شركت "ارزبر " به يك شركت " ارزآور" باعث افزايش برآورد عايدي هر سهم در سالهاي 95 و 96 و در نتيجه ارزش ذاتي750 توماني سهم شده است.از ريسكهاي شركت مي توان به دخالت دولت در تعيين نرخ محصولات اشاره كرد. عمده ترين ريسك حال حاضر شركت نيز اول عدم توانايي شركت در توليد كك پيش بيني شده و دوم افزايش نرخ ارز مي باشد كه مي تواند عايدي سهم سال 92 و سالهاي آتي را با خطر كاهش مواجه كند.. ارزش ذاتي سهم 7500 ريال محاسبه شد در حاليكه سهم هم اكنون در محدوده قيمتي 3200 ريال قرار دارد و بنابراين قيمت سهم در فاصله 43 درصدي ارزش ذاتي سهم قرار دارد.

تهيه و تنظيم: عباس طالع فرد

بازدید کنندگان و علاقمندان وبلاگ سود نیوز epsnews.blogfa.com از این پس می توانند در زمان های عدم سرویس از طریق بلاگفا از وبلاگ دوم این گروه epsnews.blogsky.comدر این مجموعه بازدید کنند. وبلاگ سوم این گروه نیز epsnews.mihanblog.com می باشد. مطالب قابل ارائه وبلاگ عبارت است از: 1- آموزش کاربردی و اثربخش سرمایه گذاری در بازار سهام 2- ارائه اخبار مهم روزانه بازار سهام 3- ارائه اخبار مرتبط با اقتصاد جهانی و اقتصاد داخلی مرتبط با بازار سهام 4- بررسی وضعیت شرکتهای پذیرفته شده در بورس و فرا بورس 5- ارائه اخبار مربوط به سود اعلامی شرکتها و تحلیل آنها 6 -مروری بر شایعات و تیپ شناسی آنها 7- سایر موارد بورسی اطلاعیه رفع مسولیت : این وبلاگ فقط جنبه آموزشی و اطلاع رسانی دارد و به هیچ عنوان بر اساس مطالب وبلاگ، بخش نظرات و ایمیلهای ارسالی خرید و فروش نفرمایید. در ضمن بخش نظرات ممکن است حاوی مطالب مختلف از افراد با نیات گوناگون باشد، لطفا مراقب معاملات خود در بازار باشید. نخست دانش و دوم تجربه خود را در بازاربالا ببرید و نهایتا در صورت آمادگی کامل با حداقل سرمایه در این بازار مشغول شوید. بدون آموزش و بررسی توسط خودتان وارد هیچ بازاری نشوید. مسولیت سرمایه گذاری با خودتان است، پس خوب بررسی کنید. جمله مهم برای فعالیت در بازار: هـر حـقـیـقــتی در بازار از سـه مـرحـلـه می گـذرد: ابـتـدا، بـه مـسـخره گـرفـتـه مـی شود بـعـد بـه شـدت بـا آن مـخالـفـت مـی شـود و در آخـر، بـه عـنـوان امـری بـدیهـی پـذیـرفـتـه می شـود. محل تشکیل کلاس های آموزشی بورس مدیر وبلاگ: ................................

بازدید کنندگان و علاقمندان وبلاگ سود نیوز epsnews.blogfa.com از این پس می توانند در زمان های عدم سرویس از طریق بلاگفا از وبلاگ دوم این گروه epsnews.blogsky.comدر این مجموعه بازدید کنند. وبلاگ سوم این گروه نیز epsnews.mihanblog.com می باشد. مطالب قابل ارائه وبلاگ عبارت است از: 1- آموزش کاربردی و اثربخش سرمایه گذاری در بازار سهام 2- ارائه اخبار مهم روزانه بازار سهام 3- ارائه اخبار مرتبط با اقتصاد جهانی و اقتصاد داخلی مرتبط با بازار سهام 4- بررسی وضعیت شرکتهای پذیرفته شده در بورس و فرا بورس 5- ارائه اخبار مربوط به سود اعلامی شرکتها و تحلیل آنها 6 -مروری بر شایعات و تیپ شناسی آنها 7- سایر موارد بورسی اطلاعیه رفع مسولیت : این وبلاگ فقط جنبه آموزشی و اطلاع رسانی دارد و به هیچ عنوان بر اساس مطالب وبلاگ، بخش نظرات و ایمیلهای ارسالی خرید و فروش نفرمایید. در ضمن بخش نظرات ممکن است حاوی مطالب مختلف از افراد با نیات گوناگون باشد، لطفا مراقب معاملات خود در بازار باشید. نخست دانش و دوم تجربه خود را در بازاربالا ببرید و نهایتا در صورت آمادگی کامل با حداقل سرمایه در این بازار مشغول شوید. بدون آموزش و بررسی توسط خودتان وارد هیچ بازاری نشوید. مسولیت سرمایه گذاری با خودتان است، پس خوب بررسی کنید. جمله مهم برای فعالیت در بازار: هـر حـقـیـقــتی در بازار از سـه مـرحـلـه می گـذرد: ابـتـدا، بـه مـسـخره گـرفـتـه مـی شود بـعـد بـه شـدت بـا آن مـخالـفـت مـی شـود و در آخـر، بـه عـنـوان امـری بـدیهـی پـذیـرفـتـه می شـود. محل تشکیل کلاس های آموزشی بورس مدیر وبلاگ: ................................